中级会计职称考试《财务管理》考前密押试卷(5)答案与解析

五、综合题

50(1)根据资料1计算各个投资中心的下列指标:

①投资报酬率:

评价:C投资中心业绩最优,B投资中心业绩最差。

②剩余收益:

A投资中心的剩余收益=经营利润-(经营资产×最低投资报酬率)=10400-94500 ×10%=950(万元)

B投资中心的剩余收益=经营利润-(经营资产×最低投资报酬率)=15800-145000×10%=1300(万元)

C投资中心的剩余收益=经营利润-(经营资产×最低投资报酬率)=8450-75500×10%=900(万元)

评价:B投资中心业绩最优,A投资中心次之,C投资中心业绩最差。

③综合评价:

投资报酬率的优点是能够反映投资中心的综合获利能力;具有横向可比性;不仅可以促使经理人员关注营业资产运用效率,并有利于资产存量的调整,优化资源配置;但是投资报酬率的缺点是过于关注该指标会引起短期行为的产生,追求局部利润最大化而损害整体利益最大化目标,导致经理人员为眼前利益而牺牲长远利益。

剩余收益指标的优点是弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足;但剩余收益指标的缺点是由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较;此外剩余收益同样仅反映当期业绩,单纯使用这一指标也会导致投资中心管理者的短期行为。

综合考虑从对企业的贡献来看,B投资中心业绩最优,A投资中心次之,C投资中心最差。所以,集团公司应将资金投资于B投资中心。

(2)根据资料2计算D利润中心边际贡献总额、可控边际贡献和部门边际贡献总额:

①D利润中心边际贡献总额=销售收入总额-变动成本总额=52000-25000=27000(元)

②D利润中心可控边际贡献总额=边际贡献-该中心负责人可控固定成本=27000-15000=12000(元)

③D利润中心部门边际贡献总额=可控边际贡献-该中心负责人不可控固定成本=12000-6000=6000(元)

(3)E利润中心负责人可控固定成本=80000-60000=20000(元)

E利润中心负责人不可控但应由该利润中心负担的固定成本=600000-45000=15000(元)

(4)①甲成本中心预算成本节约额=预算责任成本一实际责任成本=200 ×6000-1170000=30000(元)

②甲成本中心预算成本节约率=预算成本节约额/预算成本×100%=30000/(200 ×6000)×100%=2.5%

(5)目标利润=4000000×12%=480000(元)

51参考解析

(1)甲方案资金投入的方式为一次投入;

乙方案资金投入的方式为分次投入方式。

(2)甲方案各年的净现金流量:

折旧=(100-5)/5=19(万元)

NCFO=-150(万元)

NCF1-4=(90-60)+19=49(万元)

NCF5=49+50+5=104(万元)

乙方案各年的净现金流量:

NCFO=-120(万元)

NCF1=0(万元)

NCF2-=-80(万元)

NCF3-6=170-80=90(万元)

NCF7=90+80+8=178(万元)

(3)甲方案包括建设期的静态投资回收期=150/49=3.06(年)

乙方案不包括建设期的静态投资回收期=200/90=2.22(年)

乙方案包括建设期的静态投资回收期=2+2.22=4.22(年)

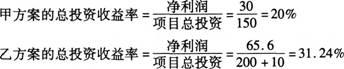

(4)甲方案的年利润=90-60=30(万元)

乙方案的折旧=(120+10-8)/5=24.4(万元)

乙方案的年利润=170-80-24.4=65.6(万元)

(5)甲方案的净现值=49×(P/A,10%,4)+55×(P/F,10%,5)-150=49×3.1699+55 ×0.6209-150=39.47(万元)

乙方案的净现值=90 ×[(P/A,10%,7)-(P/A,10%,2)]+88 ×(P/F,10%,7)-80×(P/F,10%,2)-120=90×(4.8684-1.7355)+88 × 0.5132-80×0.8264-120=281.961+45.1616-66.112-120=141.01(万元)

(6)甲方案的年等额净回收额=39.47/(P/A,10%,5)=39.47/3.7908=10.41(万元)

乙方案的年等额净回收额=141.01/(P/A,10%,7)=141.01/4.8684=28.96(万元)

因为乙方案的年等额净回收额大,所以乙方案优。

(7)两方案寿命的最小公倍数为35年。

甲方案调整后的净现值=39.47+39.47×(P/F,10%,5)+39.47 ×(P/F,10%,10)+39.47×(P/F,10%,15)+39.47×(P/F,10%,20)+39.47 ×(P/F,10%,25)+39.47 ×(P/F,10%,30)=39.47+39.47×0.6209+39.47×0.3855+39.47×0.2394+39.47 ×0.1486+39.47×0.0923+39.47 ×0.0573=100.41(万元)

乙方案调整后的净现值=141.01 ×[1+(P/F,10%,7)+(P/F,10%,14)+(P/F,10%,21)+(P/F,10%,28)]=141.01 ×(1+0.5132+0.2633+0.1351+0.0693)=279.33(万元)

因为乙方案调整后的净现值大,所以乙方案优。

(8)最短计算期为5年,所以:

甲方案调整后的净现值=原方案净现值=39.47(万元)

乙方案调整后的净现值=乙方案的年等额净回收额×(P/A,10%,5)=28.96 × 3.7908=109.78(万元)

因为乙方案调整后的净现值大,所以乙方案优。

上一页

小编推荐:全国中级会计职称考试题库和模拟考试系统(最新版)

课程推荐

- 中级会计资格精讲班

- 中级会计资格通关班

- 中级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 380 |

购买

|

| 《经济法》 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 380 |

购买

|

| 《财务管理》 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 380 |

购买

|

| 2门精讲班 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员 | 720 |

购买

|

| 3门精讲班 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、VIP会员。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 680 |

购买

|

| 《经济法》 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 680 |

购买

|

| 《财务管理》 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 680 |

购买

|

| 2门通关班 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当前不过,下期免费 | 1200 |

购买

|

| 3门通关班 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+当年不过,下年免费。 | 1800 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《财务管理》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门协议班 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 2000 |

购买

|

| 3门协议班 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+VIP会员+考试不通过,学费全额退(签协议) | 3000 |

购买

|

- 中级会计资格模考题库综合版

- 中级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 120 |

购买

|

| 《经济法》 | 题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 120 |

购买

|

| 《财务管理》 | 题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 120 |

购买

|

| 2门综合版 | 2门题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统 | 200 |

购买

|

| 3门综合版 | 3门题库和模拟考试系统综合版:模拟考试系统+网络题库系统(章节题库+试卷题库+幻灯题库)+手机题库系统。 | 300 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《中级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《财务管理》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|

| 3门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 720 |

购买

|

相关文章

最新资讯

网站地图

专业知识水平考试:

考试内容以管理会计师(中级)教材:

《风险管理》、

《绩效管理》、

《决策分析》、

《责任会计》为主,此外还包括:

管理会计职业道德、

《中国总会计师(CFO)能力框架》和

《中国管理会计职业能力框架》

能力水平考试:

包括简答题、考试案例指导及问答和管理会计案例撰写。